Lavouras protegidas contra chuvas e trovoadas

- ESPECIAIS

- Quinta, 13 Outubro 2016 09:06

Considerada uma indústria a céu aberto, o agronegócio está sujeito a chuvas e trovoadas. Muitas vezes, por mais que o produtor rural realize o plantio de forma correta e invista em tecnologias, os fenômenos climáticos podem comprometer o resultado de uma safra inteira, impactando diretamente no capital necessário para investir na temporada seguinte.

O Brasil perde anualmente mais de R$ 11 bilhões devido aos riscos extremos (secas e chuvas excessivas), o que corresponde a 1% do PIB agrícola, conforme estudo do Banco Mundial. De acordo com informações da Preventionweb, plataforma participativa de redução de risco de desastres no mundo mantida por entidades ligadas a Organização das Nações Unidas (ONU), o Brasil é o 13° país mais vunerável do mundo no quesito enchente e o 18° a contabilizar prejuízos econômicos por conta das chuvas.

Desta maneira, diante do bom (ou mau) humor de São Pedro, resta aos produtores buscarem a maior segurança possível para as lavouras. Entre 2006 e 2014, segundo dados do Ministério da Agricultura, Pecuária e Abastecimento (Mapa), o número de apólices de seguro rural subvencionado cresceu 440%, de 21,7 mil para 118,2 mil, com quase 10 milhões de hectares protegidos. No ano passado, houve queda, para 40,5 mil apólices, por conta dos entraves na liberação de recursos por parte do governo federal. Em 2017, o orçamento previsto é de R$ 400 milhões para o seguro rural, mesmo recurso de 2016.

Durante este intervalo de tempo (2006- 2015), os produtores paranaenses foram os que mais contrataram seguros subvencionados, 30% dos 420 mil benefícios, seguidos pelos gaúchos, 22%; paulistas, 14%; e catarinenses, 10%. Apesar de ser um Estado com perfil agrícola, Mato Grosso aparece no final da lista com apenas 3% do número de beneficiários.

Entre as culturas, a soja, carro chefe do agronegócio nacional, é a atividade mais beneficiada com 35% dos contratos. Trigo e milho verão aparecem, empatados, na sequência com 12% e o milho safrinha com 9%.

O produtor Júlio César Palma, de Realeza, no Sudoeste do Paraná, faz parte destas estatísticas. Envolvido com a atividade há mais de três décadas, somente nos últimos três anos passou a contratar seguro rural. A mudança de filosofia ocorreu como desdobramento das consecutivas perdas no campo. Na safra 2004/05, por exemplo, Palma viu a produtividade da sua lavoura de soja despencar de 65 sacas por hectare, média da região, para 20 sacas em função da estiagem.

“Nunca fiz seguro porque não confiava muito. Por vários anos, contabilizei perdas por conta de veranicos nas safras de verão e geada com o trigo. Como os custos aumentaram bastante, passei a fazer para garantir”, conta o dono de uma propriedade de 500 hectares dedicados aos grãos.

Para especialistas de mercado, esse impulso na contratação do seguro rural é reflexo do aumento nos registros dos fenômenos climáticos e as consequentes perdas causadas nas lavouras. Fatores como o programa de subvenção do governo federal, que paga parte do custo do seguro, e a melhoria das condições de coberturas por parte das seguradoras também pesam na balança.

“Com as constantes ocorrências de adversidades climáticas, os produtores têm procurado a proteção oferecida pelos seguros rurais como uma forma de permanecerem na atividade, investindo com mais segurança de retorno e de condições de pagar suas dívidas, mesmo em safras com perdas significativas de produção”, explica o consultor especialista em seguro rural Luiz Antônio Digiovani.

A extensão da agricultura brasileira, presente em maior ou menor escala nos 26 Estados e no Distrito Federal, eleva o índice de risco com perdas. Mesmo com o plantio na época indicada no calendário agrícola e o uso da melhor tecnologia disponível no mercado, as quebras de produtividade por conta de eventos climáticos ocorrem praticamente em todas as safras em ao menos uma região do país.

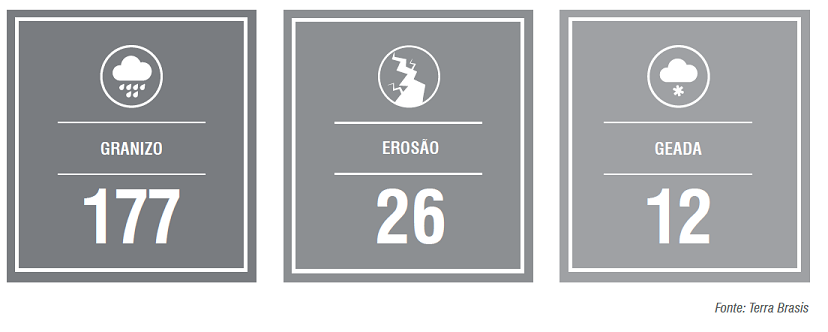

No Paraná, segundo maior produtor nacional de grãos, o excesso de chuva por conta do El Niño comprometeu parte da safra passada. O Estado colheu 35,6 milhões de toneladas de grãos, 6% a menos em relação à temporada anterior, 38 milhões de toneladas. As culturas mais prejudicadas foram feijão, milho e soja. No Norte do Mato Grosso e na região conhecida como Matopiba, que reúne os Estados do Maranhão, Tocantins, Piauí e Bahia, chuvas abaixo da média derrubaram a produtividade das lavouras.

“O produtor pode fazer tudo que manda a assistência técnica, mas, depois que coloca a semente, fica vulnerável, a mercê do tempo. Os agricultores estão começando a se atentar para esse detalhe, se precaver. Tempos atrás, não existia isso”, contextualiza o meteorologista Luiz Renato Lazinski, do Instituto Nacional de Meteorologia (Inmet).

Conforme levantamento do mercado segurador, as perdas provocadas por chuvas excessivas ou por períodos de seca prolongada representam 80% das indenizações pagas pelas seguradoras. Somente na safra 2015/16, as companhias pagaram R$ 1,1 bilhão em reembolso aos produtores de grãos em função das perdas de produtividade por problemas climáticos, conforme dados da Federação Nacional de Seguros Gerais (FenSeg).

O produtor Felipe Cruz, de Guarapuava, no Centro-Sul do Paraná, aprendeu da pior forma possível a importância do seguro rural. Em 2014, uma chuva de pedra comprometeu 100 hectares da lavoura de feijão, que não estava assegurada. O prejuízo, considerando os custos com preparo da terra, maquinário para o plantio, sementes e mão de obra, chegou a R$ 120 mil.

“Na época, eu precisei usar o lucro de outra lavoura para pagar os compromissos financeiros. Desta forma, fiquei um ano sem lucro”, relembra o produtor, que desde então contrata seguro para as culturas de cebola, feijão e batata. “Como o plantio é financiado, não podemos correr o risco, pois não tem como pagar depois. Depois do ocorrido, nunca mais deixei de fazer”, acrescenta Cruz, lamentando que a contratação da ferramenta na região ainda não é algo comum.

“Os produtores estão percebendo, que em caso de frustração de safra, a renegociação de dívidas é um paliativo que não resolve todo o problema. Nessa situação, o agricultor tem que utilizar parte do seu lucro de cada safra para o pagamento da dívida da temporada com quebra”, reforça Digiovani. “Com o seguro, o produtor está mais amparado e mesmo em um ano com perdas climáticas, pode permanecer investindo na sua atividade”, acrescenta.

Apesar do aumento da adesão dos produtores nos últimos anos, o setor ainda identifica que existe bastante espaço para avançar na proteção das lavouras brasileiras, principalmente por meio da melhora do acesso ao seguro rural. “Tivemos avanços nos últimos anos, mas ainda precisamos aprimorar algumas questões como a oferta de produtos pelo mercado segurador para as diferentes realidades regionais e perfis de produtores e maior empenho do governo federal, fundamental para o processo, principalmente com horizonte para o programa e a certeza da disponibilidade de mais recursos orçamentários para ampliar o acesso de mais produtores ao seguro rural”, ressalta o economista Pedro Loyola, coordenador do Departamento Técnico Econômico (DTE) da FAEP.

Por conta do aumento da procura por parte dos produtores, nos últimos anos, as próprias seguradoras têm procurado se especializar no mercado de agronegócio, ampliando o número de modalidades de seguro. “Os produtos oferecidos têm apresentando uma qualidade de proteção cada vez melhor, atendendo aos anseios dos produtores e das instituições que os representam”, elogia Digiovani.

Dentro deste contexto, as palestras sobre previsões climáticas do meteorologista do Inmet passaram a ser mais requisitas pelas seguradoras. “Antes, esse papel era realizado pelas cooperativas e sindicatos rurais. Hoje, realizo diversas palestras sobre clima a convite de seguradoras, tanto para os colaboradores como para os produtores.”

FONTE: BOLETIM FAEP - ANO XXIV - Nº 1364 - 10/10/2016 A 16/10/2016

Notícias Gerais

-

1Nosso Trabalho21/08/2023

-

2Quem é a FENATA?21/08/2023

-

3Propostas da CHAPA DA FENATA (Gestão 2023 a 2027)21/08/2023

Notícias do Meio-Ambiente

Ações Judiciais: FENATA e Entidades

-

FENATA e ASTA-BAHIA x ADAB

FENATA e ATAESP X CREA/SP

FENATA e SINTAG-AL x CREA/AL

FENATA e SINTAG-RJ x CREA-RJ

FENATA e ATARGS x CREA-RS (registro de revendas de agrotóxicos)

FENATA e ATAGO X CREA-GO

Justiça Federal rechaça manobras do CREA-SP

Justiça Federal derruba último recurso favorável ao CREA/SP

Justiça Federal do RS decreta isenção da Taxa da ART

< 1 2 >

Eventos Nacionais